跟會是什麼?跟會又叫做互助會、標會、合會。

在台灣來說,跟會是一種民間籌備資金的方式,也有部分人是將跟會當作一種儲蓄、賺利息錢的方法,對於懂得控制風險的投資人,這是一個良好且穩定的被動收入。

我是傳送門,點我可以直接看想要的主題

跟會的起源

『跟會的起源』是從古時候福建沿海一代,航海行商,因一艘海船出海,需要準備的資金龐大,單獨一個商人無法負擔,為籌備出海資金,而建立的一個制度,隨福建人渡洋而傳承下來的籌備資金的方式。建立在人與人之間的信任,西方叫做社交借貸,類似『Peer-To-Peer Lending』,台灣現在社會也有,在台灣民間中,普遍認為跟會是具有高風險的。

跟會相關名詞個人解釋

- 會頭:標會的發起人稱『會頭』,或稱『會首』。

- 會腳:除會頭外其他參與標會的人。

- 標金:每個周期所有會腳律定好繳交的金額。

- 得標:這一期的得標人,獲得這期全部資金。

- 死會與活會:標會對於已經得標的會腳即為『死會』,尚未得標者即為『活會』。

- 倒會:得標後,無論任何理由不繳交後續會金稱之『倒會』。

- 底標:每期標金最少的金額,經所有人同意,由會頭事先律定好,以保證每會的最低利息。

- 內標會:死會會員每期繳交約定標金,活會會員繳交約定標金扣除當月得標利息,這種標會稱為『內標會』,或是另一種說法叫做『往下標』。

- 外標會:死會會員每期繳交約定標金加投標利息,活會會員繳款約定標金,這種標會稱為『外標會』或是另一種說法叫做『往上標』。

目前標會的方式大致上分兩種,只要一開始律定好方式,大家都同意就能開始,第一會部分標會形式是首期會款歸會頭所有,不用付出利息,但要承擔如有成員倒會,會頭須先行墊付。

或是第一會,會頭不標,以收取會頭金(類似管理費)的方式,來進行標會,一樣是承擔起成員倒會,會頭須先行墊付的責任。

跟會的進行方式

所有的參與的會員,每期付出約定好的標金,同時想要這期會金的會員,寫下願意付出的利息代價(至少要跟底標一樣)給會頭,在約定好的時間開標,會頭會公布當期利息最高的得標主,並由該成員領取當期標金。

- 標金最高者,得該期標金。

- 兩個以上會員標金相同,則由會頭協調或是抽籤,只一人獨得。

- 沒有人標會,則以所有人抽籤的方式,以約定好的底標,決定當期會金歸屬。

會頭負責收繳每期的金額給會員,如果有人繳不出來,由會頭負責代繳,在約定時間內,必須給得標會員應有的金額。

看文字看不太懂的朋友,我有找了個敘述清楚的影片跟你們了解。

內標跟外標差在那裡?

有在跟會的人都應該知道,對於有意利用互助會籌措投資資金,或是想以互助會來賺取利息的人,其實都應該了解。內標和外標之間最大的差異點是,死會會員與活會會員繳款方式的不同。

常聽人說『外標求現,內標求利』,這是指同樣條件競標金下,外標所得金額相對較高,負擔的利息相對較輕,所以如果希望標下會錢挪作他用,外標的會自然較有利。

但如果只是想賺跟會會利,最好參加內標的會。目前互助會人以內標為大多數,除了內標利息較高,適合儲蓄的人外,內標比外標容易計算。因為外標的死會會員所繳的金額(會款)每個人不同,不僅計算麻煩,每一次也都得詳細記錄下來,否則很容易發生錯誤。

去哪裡找會跟?

親戚、朋友、工作、地緣等關係加入的會,基本上都是要有擔保人的形式,第一次加入的新人才能參與。如果你想要跟會,從你身邊的親戚或是朋友,工作的同事問問,就應該會有相關的消息。

銀行有沒有提供跟會?

銀行有提供線上互助會,銀行抽1-3%手續費,他幫你過濾信用不好的人,但是信用良好,又有銀行作擔保的線上互助會,風險值極低,所以標金也極低,因為信用良好的人不會缺借錢手段,所以標金就會不高,利潤有限,不建議參加。

- 永豐銀行提供的MM線上標會理財網,想知道詳細內容,可以點進去看看,利息很少,非常不推薦,基本上就是銀行不出錢,藉由信用評級篩選信用良好的客戶,承擔少少的風險,穩賺你們的手續費。

跟會的基本利潤?

基本上,一個穩定良好的會,報酬會落在15-25%之間,太高或太低,都不太適合新手投資。有些會沒有設置底標或是底標標金太低,5000的會,底標100元,報酬太低。

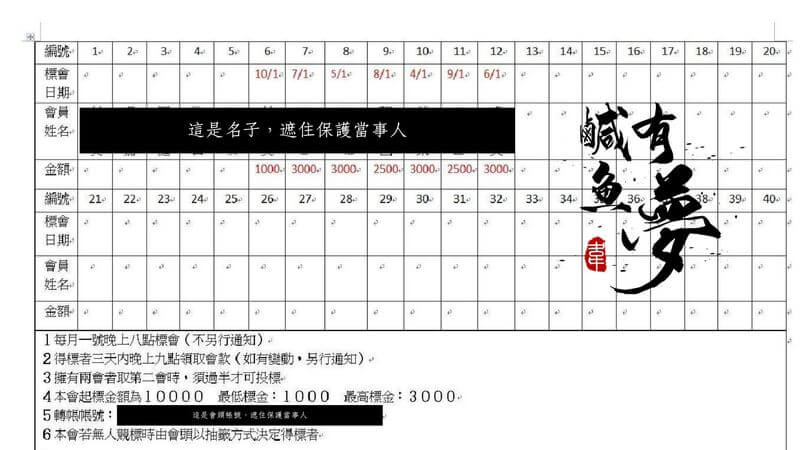

內標會舉例說明

規則

這是內標會的示範,56個會員,每一期(每星期)每個會腳繳交5000元。

範例

以編號15的2/14的舉例,該會員當期可以拿到如下:

這個會員因家中急用,在22/56就標下此會金,報酬是負數。

活會33*3900=128700元,死會22*5000=110000元,

總共得標128700+110000=238700元,

後續他還有5000*32=160000元要在每星期繳5000元給得標會員,

總共是23個星期支出110000元,拿到238700的會錢,扣掉後續繳160000元,報酬是-31300元,約-13%。

分析

因為這個會員在不到1半就標會,報酬會是負的,但後續他只要在8個月每星期付出5000元,就能拿到23萬8700元的現金來應用,對於臨時急用的週轉商人、需要江湖救急的人們非常的方便。

我選這個範例也是想跟讀者說,跟會不是穩賺,如果在不對的時機,就會變成借貸,唯一的好處是還款期限很長,因為你直到最後面7期才開始拿你自己的現金出來,在這之前你的借款可以自由運用。

- 不需要跟銀行貸款。

- 不用財力證明。

- 取款快速。

- 太早標會報酬會是負的,得失需評估。

- 內標會死會的每期支出都一樣,都是5000元,相當方便好計算。

- 還款期很長,需要時間周轉的人可以救急。

外標會舉例說明

規則

這是外標會的示範,12個會員,每一期(每月)每個會腳繳交1萬元。

舉例

以編號6的10/1的舉例,該會員當期可以拿到如下:

10000*11(每個人固定繳的,當中的編號7-12還要多收後面的利息)+3000*3(編號7、10、12的利息)+2500*2(9、11)+1000*1(7)=125000元。

拿到標金後,後續還有5會他必須付出10000+1000=11000元*5。

總共是7個月支出6萬,拿到12萬5的會錢,扣掉後續繳交5萬5,獲利1萬,7個月報酬是16%,加上5萬5閒置資金運用。

分析

- 不需要跟銀行貸款。

- 不用財力證明。

- 取款快速。

- 越晚標會報酬越高,風險須管控。

- 每個死會繳交的金額都不一樣,對於會頭來說計算較不方便。

- 如果需要較高的金額,外標會能取得的金額較高。

如何正確評估跟會的風險並且穩定獲利?

有經驗的跟會人就會知道,上面兩個會的標金差很多,每月的會金在前幾次幾乎是滿標(標金寫到最大值),每星期的卻只有2/3,這就關係到跟會人組成的因素。

我用我跟會8年的經驗,來敘述我是如何找會賺利息。

8年報酬沒低過15%,也沒被倒過會,因為篇幅太長,我另外打一篇出來,這篇算是基礎知識科普篇,沒跟過會的新手,務必將這篇文章看完,並理解清楚,有問題歡迎在下方留言,我會盡可能幫你解答,到我的社團裡面討論。

進階跟會風險策略評估請點下方連結。

跟會是種被動收入?如何控制風險?跟了7年會沒有被倒過會,年利潤在15%以上!

我的社團。

發佈留言